Strategic Straits et Vulnerable Europe

L'approvisionnement énergétique de l'Europe après le choc russe : les passages maritimes stratégiques sont-ils le nouveau talon d'Achille ?

Vers une vulnérabilité structurelle des approvisionnements européens aux conditions de navigabilité dans les passages maritimes stratégiques ?

Depuis le 1er mars dernier, le blocage du détroit d'Ormuz par l'Iran, fruit de l'escalade du conflit avec les États-Unis et Israël, met en évidence l'importance stratégique des passages maritimes pour la circulation mondiale des flux d'hydrocarbures. Or, en prenant un peu de recul vis-à-vis de l'actualité et en cartographiant l'évolution des approvisionnements européens au cours des dernières années, on se rend compte que l'Europe est aujourd'hui plus vulnérable qu'hier face à la perturbation du trafic maritime dans ces couloirs de navigation.

La stratégie européenne de diversification pétrolière et gazière post-2022

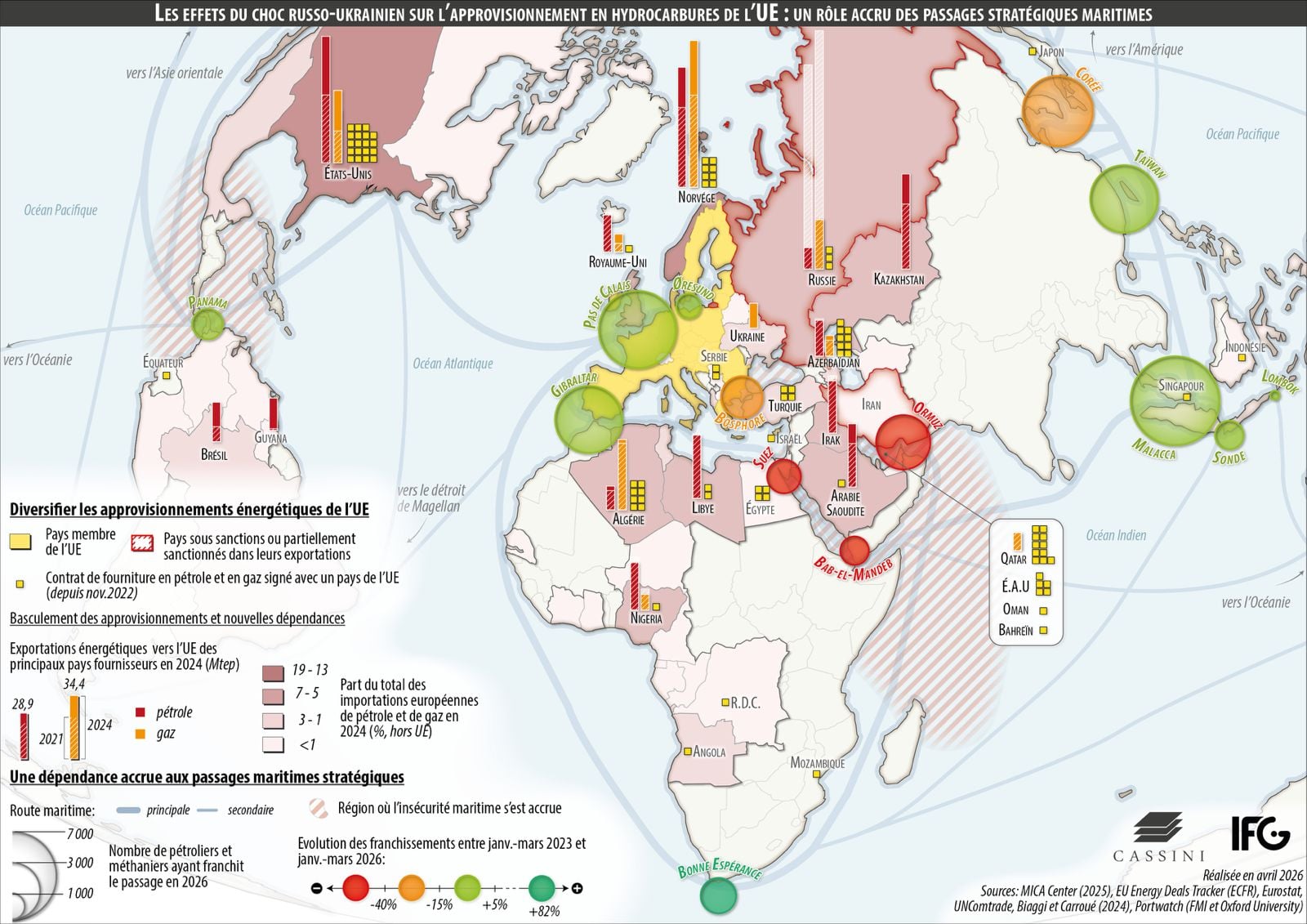

Au lendemain de l'invasion de l'Ukraine par la Russie, la dépendance des États européens aux importations de pétrole et de gaz naturel russe est devenue une vulnérabilité pour la sécurité de l'Union européenne. En plus d'établir un ensemble de sanctions économiques, l'UE s'est dotée d'une stratégie ambitieuse, nommée REPowerEU, visant à se passer totalement d'ici 2027 des hydrocarbures russes. Le plan repose sur une diversification des fournisseurs de gaz et de pétrole. Il s'est matérialisé par la signature de 88 nouveaux contrats d'approvisionnement (carrés jaunes), surtout en gaz, avec une vingtaine de pays différents, au premier rang desquels les États-Unis, le Qatar, la Norvège, l'Azerbaïdjan et l'Algérie.

Une maritimisation croissante des flux d'hydrocarbures vers l'Europe

Deux ans plus tard, les effets de cette politique se font déjà ressentir. En 2024, les exportations de pétrole et de gaz russe vers l'Europe ont atteint un minimum historique, compensé par la hausse des flux en provenance de grands pays producteurs, comme la Norvège, les États-Unis, l'Arabie Saoudite ou le Kazakhstan, mais aussi de nouveaux fournisseurs, comme le Brésil et le Guyana (diagramme en barres). En conséquence, le panorama énergétique européen s'est rééquilibré (aplat de couleur) : la Russie ne représente plus que 5 % des approvisionnements extérieurs de l'UE en hydrocarbures, loin derrière la Norvège (19 %) et les États-Unis (13 %).

Là où, auparavant, une part importante du pétrole et du gaz consommés en Europe était acheminée par pipeline depuis la Russie, ces approvisionnements transitent désormais plus souvent par voie maritime, le long des grandes routes du commerce mondial, depuis des États toujours plus éloignés. Cette maritimisation des flux est davantage marquée pour le gaz, dont le marché est moins mondialisé que celui du pétrole, reposant déjà largement sur le transport maritime. Alors que le gaz naturel liquéfié ne représentait que 16 % des importations de gaz de l'UE en 2021, il compte désormais pour environ 40 % des importations totales en 2023 et 2024.

Une vulnérabilité accrue face aux perturbations dans les passages maritimes

Ces routes maritimes possèdent un talon d'Achille : une poignée de goulets d'étranglement qui conditionnent leurs tracés. Certains de ces détroits, canaux ou caps sont essentiels pour la circulation des flux d'hydrocarbures mondiaux (cercles proportionnels). Sur les trois premiers mois de l'année 2023, près de 24 000 tankers et méthaniers ont traversé les détroits de Malacca, du Pas-de-Calais, de Corée et d'Ormuz. En raison des caractéristiques géographiques de ces passages, la fluidité de la circulation est exposée à un ensemble de risques d'ordre logistique, climatique et sécuritaire.

La recrudescence des tensions au Moyen-Orient depuis l'attaque du Hamas contre Israël le 7 octobre 2023 a fortement dégradé les conditions de navigabilité dans les passages maritimes de la région, où le nombre de traversées a été divisé par deux entre janvier et mars 2026 par rapport à la même période de 2023. Depuis près de deux ans, les attaques menées par les Houthis yéménites contre les navires en mer Rouge, conjuguées à la recrudescence de la piraterie au large de la Corne de l'Afrique, ont conduit les armateurs à contourner la zone par le cap de Bonne-Espérance, allongeant les trajets de 10 à 15 jours. La situation dans le Golfe persique est plus préoccupante : sans véritable autre porte de sortie que le détroit d'Ormuz, les navires sont contraints d'attendre la réouverture du passage par les belligérants.

Pour l'heure, les effets de cette crise sur les approvisionnements européens demeurent limités, les pays de la région ne représentant qu'une part modeste des importations de pétrole et de gaz de l'Union européenne. Il n'en reste pas moins que l'issue incertaine du conflit, ainsi que les destructions affectant les infrastructures énergétiques du Golfe, fragilisent la stratégie européenne de diversification. En effet, les États de la région, au premier rang desquels le Qatar, ont conclu avec l'Union européenne une vingtaine de nouveaux contrats d'approvisionnement en gaz et en pétrole censés aider l'Europe à atteindre ses objectifs d'indépendance énergétique vis-à-vis de la Russie.