Fonds en euros : un changement de paradigme pour les épargnants français

Daniel Haguet, Professeur associé de Finance , EDHEC Business School, traite dans un article initialement publié sur The Conversation des actifs en euros qui sont ralentis par les compagnies d’assurance.

La compagnie d’assurance Generali Vie a annoncé fin septembre sa décision de ralentir fortement la collecte sur les fonds garantis en euros et de favoriser clairement la souscription par ses clients d’unités de compte, c’est-à-dire concrètement de sicav et de fonds communs de placement (FCP). Cette décision a été suivie immédiatement par d’autres assureurs de la place de Paris, tels que la compagnie Allianz qui, elles aussi, annoncent sans ambiguïté leur volonté de renforcer la souscription des unités de compte au détriment des actifs en euros prisés des épargnants compte tenu de leur garantie du capital.

Il faut rappeler que les actifs en euros sont garantis par les compagnies d’assurance sur lesquelles repose le risque, tandis que les unités de compte font reposer le risque sur le client final. Les unités de compte peuvent être diversifiées et certains contrats d’assurance-vie proposent plusieurs centaines de supports.

Taux bas et performances attrayantes

Les fondements de cette décision se trouvent dans deux phénomènes.

D’une part, nous sommes dans une situation de taux d’intérêt extrêmement bas, voire négatifs, qui conduit la rentabilité des actifs garantis, majoritairement obligataires, à être de plus en plus faibles. La bonne rentabilité affichée ces dernières années provient pour certaines compagnies de la distribution de réserves accumulées à des périodes plus fastes.

Le point sensible est que, plus la collecte sur les fonds en euros sera élevée, plus ils seront investis sur des nouveaux titres à taux bas, conduisant la rentabilité de l’ensemble à une décroissance et la difficulté de maintenir des taux attractifs pour la clientèle. Nombreux sont désormais les assureurs qui souhaitent dans leur inconscient collectif une vague de rachat sur les actifs en euros devenus un boulet coûteux pour la place de Paris.

D’autre part, il faut bien constater que les marchés financiers à long terme, globalement les marchés d’actions, sont dans une dynamique positive depuis le début de l’année, ce qui permet de présenter des performances attrayantes.

En revanche, ces mêmes marchés financiers, même s’ils suivent généralement une tendance positive à long terme, peuvent, tout comme l’économie qui est en croissance ou en décroissance, subir des accidents de parcours, parfois douloureux.

Nous allons donc assister à un fort changement de paradigme pour les épargnants français. Fini les supports sécurisants et bienvenus aux supports plus rémunérateurs mais aussi plus volatiles.

Une éducation à revoir

Dans ce contexte, deux précautions seront nécessaires.

Dans un premier temps, la prise en compte des aspects psychologiques de l’investissement devient une nécessité. Les particuliers manifestent généralement une forte aversion à la perte qui peut être génératrice de comportements d’achats et de vente sous-optimaux. À titre d’illustration, l’effet de disposition qui conduit les individus à vendre les actifs gagnants et à conserver les actifs perdants, peut conduire à des situations où la performance d’un portefeuille se trouve durablement en dessous de celle de son marché de référence. L’effet de disposition est souvent expliqué comme une manifestation de l’aversion à la perte. D’autres comportements sous-optimaux peuvent être signalés tels que le biais domestique dont la conséquence est la faible diversification des portefeuilles due à la concentration sur des titres domestiques.

Dans un second temps, l’ensemble des parties prenantes (industrie financière, intermédiaires, responsables politiques) devra s’impliquer dans le développement de l’éducation financière. En effet, dans l’hypothèse où les particuliers souscrivent de manière majoritaire à des supports en unités de compte, souvent mieux rémunérateurs que les actifs en euros, ils seront rapidement confrontés à des questions liées au concepts de base des marchés financiers, comme :

-

Quelle est la différence entre une action et une obligation ?

-

Quel est l’avantage d’un portefeuille diversifié ?

-

Comment mesurer la rentabilité et le risque d’un support financier ?

-

Que signifie la notion d’intérêts composés ?

-

Quel est l’impact de l’inflation sur la rentabilité ?

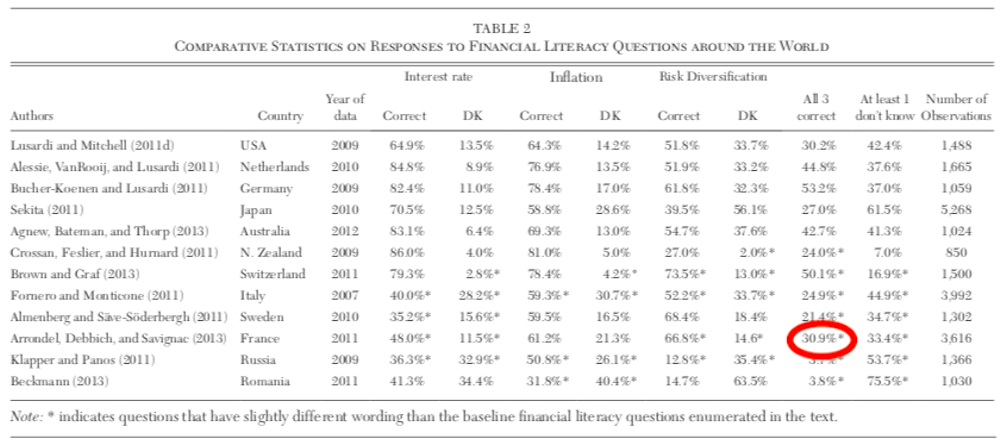

La réponse à toutes ces questions est élémentaire pour les professionnels, mais elle est très loin d’être évidentes pour les clients particuliers. Les travaux académiques en financial litteracy (connaissances financières) montrent le retard accumulé par la France comparé aux autres pays du monde. Ainsi, sur des questions fondamentales telles que celles citées plus haut, le score des différents pays (pourcentage du nombre total de réponses justes) est de 30,9 % en France contre 53,2 % en Allemagne et 44,8 % aux Pays-Bas. Ces chiffres montrent l’ampleur du déficit français en la matière et la tâche à accomplir.

Doit-on pour autant considérer que les fonds en euros sont définitivement terminés ? La réponse est non. La place du fonds en euros doit être celle qui est traditionnellement allouée à l’actif sans risque dans le cadre de la théorie financière, c’est-à-dire un support permettant de satisfaire une forte aversion au risque. L’actif sans risque présente une faible rentabilité et une garantie en capital mais il n’a plus vocation à recevoir 80 % des cotisations des épargnants.

La transformation d’une épargne garantie en une épargne non garantie est positive pour le financement de l’économie et elle fait bien l’affaire des responsables politiques. En revanche, ils doivent assumer que la mise à niveau des épargnants est une nécessité pour éviter des déceptions comme celles qu’ont vécues ces mêmes épargnants en 2001 à l’occasion de la bulle des valeurs technologiques.

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Image de freepik