L'insolvabilité de la Silicon Valley Bank met en évidence le risque encouru par des investisseurs similaires

Co-Pierre Georg, professeur associé à l'EDHEC, et ses deux co-auteurs, analysent, dans une colonne CEPR initialement publiée sur VoxEU.org, la manière dont les investisseurs non assurés ajustent leurs portefeuilles pour réduire leur exposition aux actifs détenus par d'autres investisseurs ayant des portefeuilles similaires.

L'insolvabilité de la Silicon Valley Bank a rappelé avec force les risques encourus par les banques ayant des "investisseurs similaires". Les dépôts de la banque étaient importants, non assurés et provenaient principalement d'un seul secteur, ce qui l'exposait à des retraits corrélés. Cet article - initialement publié sur VoxEU - utilise des données sur les fonds du marché monétaire investissant dans les banques pour montrer que les investisseurs non assurés ajustent leurs portefeuilles afin de réduire leur exposition aux actifs détenus par d'autres investisseurs ayant des portefeuilles similaires. Les tests de résistance et la surveillance des banques devraient à l'avenir tenir compte de la structure des engagements bancaires et de leur concentration.

La faillite de la Silicon Valley Bank (SVB) en mars 2023 a mis en lumière le risque de concentration du passif des banques. Non seulement la SVB avait fortement investi dans le secteur technologique, mais la plupart de ses dépôts provenaient également d'investisseurs du même secteur. En fait, le PDG et l'équipe de la banque se sont qualifiés à plusieurs reprises de "banquiers de la technologie, des start-ups et des sociétés de capital-risque". La banque était financée par d'importants dépôts non assurés provenant du même secteur et de la même région. Outre leur taille, la similitude des déposants a encore exacerbé le risque de concentration des engagements de la SVB. Dans cette colonne, nous nous demandons si les déposants et, en général, les investisseurs internalisent le risque de concentration des engagements découlant de la similarité des investisseurs. Comme le montre clairement l'épisode de la SVB, la similarité des investisseurs contribue à la fragilité des banques. Par conséquent, nous soutenons qu'il est crucial de surveiller ce risque en plus de revoir les systèmes d'assurance des dépôts existants, comme le recommandent Dewatripont et al. (2023).

La prédiction selon laquelle les investisseurs prennent en compte le risque de concentration dans les passifs bancaires lorsqu'ils prennent des décisions d'investissement est cohérente avec le cadre théorique de Wagner (2011). Son modèle met en évidence un arbitrage auquel les investisseurs sont confrontés entre les avantages de la diversification et les coûts de liquidation conjoints lorsque ceux-ci sont systémiques, c'est-à-dire disproportionnellement plus élevés lorsque plusieurs investisseurs (plutôt qu'un seul) liquident un actif. En l'absence de telles frictions, une diversification totale serait optimale pour les investisseurs qui pourraient alors se retrouver avec des portefeuilles similaires. En revanche, en présence de coûts de liquidation systémiques, les investisseurs préfèrent détenir des portefeuilles hétérogènes - plutôt que diversifiés - afin de se différencier des autres investisseurs et de réduire leur exposition aux coûts de liquidation conjoints. Une prédiction vérifiable de ce modèle est que les investisseurs réduisent leur exposition aux actifs détenus par d'autres investisseurs ayant des portefeuilles similaires, car ils s'attendent à des coûts de liquidation conjoints élevés.

Comme les portefeuilles des investisseurs sont rarement observés, il y a eu relativement peu de recherches sur le risque de concentration associé aux engagements bancaires. Dans Georg et al. (2023), nous utilisons des informations détaillées sur les portefeuilles des OPC-organismes de placement collectif américains ("money market funds") investissant dans les banques par le biais de certificats de dépôt et de billets de trésorerie de novembre 2010 à août 2014 (1). Les investissements des OPC, similaires aux dépôts importants de la SVB, ne sont pas assurés, sont disponibles à la demande et peuvent donc être utilisés. En raison de la réglementation post-crise en vigueur aux États-Unis, les OPC monétaires sont en mesure de contrôler les avoirs en portefeuille des autres OPC monétaires grâce à la collecte mensuelle et à la publication de ces avoirs par la Securities and Exchange Commission (Commission des valeurs mobilières et des changes). En outre, les OPC monétaires sont soumis à des contraintes réglementaires qui limitent les types de titres dans lesquels ils peuvent investir, ce qui les oblige à être plus similaires et ainsi plus vulnérables au risque de concentration. Les OPC monétaires constituent donc un laboratoire unique pour étudier la demande de diversité parmi les investisseurs et l'effet de la similarité des investisseurs sur la fragilité du financement bancaire.

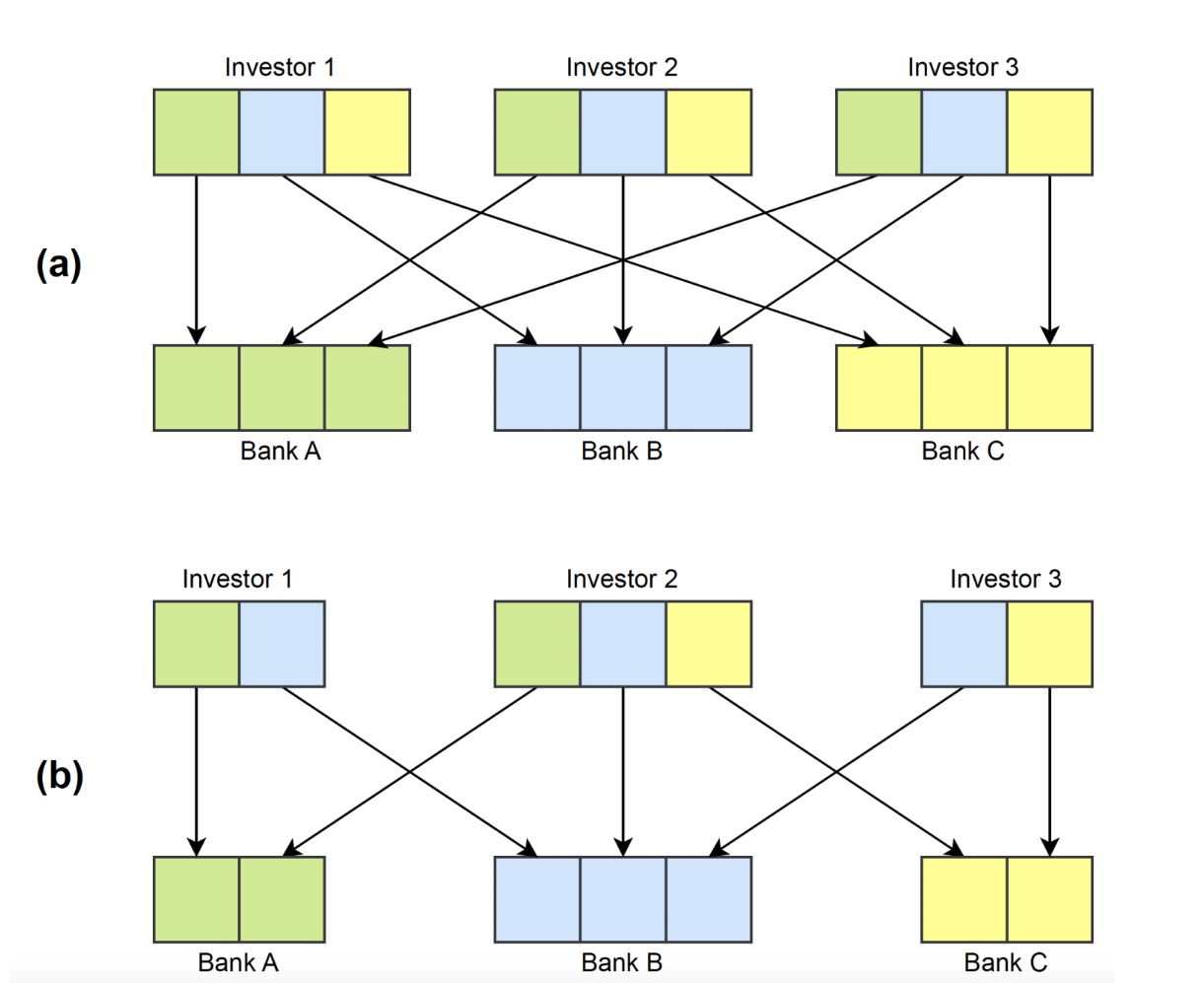

Nous propons une nouvelle mesure qui saisit la similarité des portefeuilles d'un fonds avec les portefeuilles de tous les autres fonds investissant dans une banque. La figure 1 présente deux exemples simples pour illustrer cette mesure et sa différence avec les mesures traditionnelles de concentration, telles que l'indice Herfindahl-Hirschman (HHI). Dans les deux exemples, trois investisseurs peuvent investir dans trois banques. Dans la partie (a), les investisseurs diversifient totalement leurs portefeuilles et, par conséquent, détiennent les mêmes portefeuilles. Le passif des banques est également totalement diversifié selon l'HHI (33 %), car chaque banque a reçu un tiers de son financement de la part de chaque investisseur. Cependant, notre mesure indique un risque de concentration maximal dans les passifs bancaires (100 %) car la banque est exposée à des investisseurs qui détiennent les mêmes portefeuilles, ce qui équivaut à être exposé à un seul investisseur.

Dans la partie (b), les investisseurs détiennent des portefeuilles différents. Lorsque l'investisseur 2 envisage de transférer ses fonds à la banque B, il compare les titres de son portefeuille à ceux des investisseurs 1 et 3 et constate que les titres des investisseurs 1 et 3 sont moins similaires (65 %) que ceux des investisseurs 1 et 2 (88 %) et que ceux des investisseurs 2 et 3 (88 %) (2). L'investisseur 2 est l'investisseur le plus similaire dans la banque B et devrait donc être le plus préoccupé par les coûts de liquidation communs. Par conséquent, l'investisseur 2 est le moins susceptible de renouveler son financement à la Banque B au cours de la période suivante.

Le risque de concentration mesuré par l'HHI est le même (33 %) que dans l'exemple de la figure 1a, puisque la banque B reçoit toujours un tiers de ses fonds de chaque investisseur. En revanche, le risque de concentration du passif de la banque B basé sur la similarité des investisseurs est plus faible dans la figure 1b (80 %) parce que les investisseurs détiennent des portefeuilles plus diversifiés. Ces exemples illustrent comment notre mesure et l'HHI offrent des perspectives différentes sur la concentration des engagements bancaires.

Figure 1

Dans Georg et al. (2023), nous appliquons notre mesure de similarité aux portefeuilles des OPCVM monétaires et présentons des preuves d'une demande de diversité, où les fonds s'efforcent de réduire leur exposition à un actif à mesure que leur similarité avec d'autres fonds investissant dans le même actif augmente. Nous comparons différents fonds avec différents niveaux de similarité investissant dans le même actif au même moment, tout en contrôlant différents facteurs, tels que la taille du fonds, l'échéance, le rendement du contrat de titre et le type de titre. Nos résultats indiquent que la probabilité de sortie augmente avec la similarité avec d'autres fonds investissant dans le même actif, et que les investissements dans l'actif diminuent en conséquence. En outre, nous effectuons divers tests de robustesse et explorons d'autres hypothèses, y compris des variables de contrôle afin d'étudier la possibilité que les sorties de fonds ne soient pas déclenchées par la similarité des fonds, mais plutôt par les stratégies et les contraintes d'investissement des fonds, telles que les limites de concentration ou le suivi d'un indice de référence (Woolley et Vayanos, 2022).

Les décisions d'allocation de portefeuille prises par les fonds sur la base de la similarité ont des implications pour la fragilité du financement des banques. Plus précisément, la similarité moyenne des fonds investis dans une banque peut affecter l'accès de la banque au financement pendant une crise, comme la crise de la dette souveraine européenne de l'été 2011, qui a déclenché des rachats importants de certains OPCVM monétaires américains (Chernenko et Sunderam 2014). Notre analyse montre que durant cette période (juin 2011 à décembre 2011), même après avoir contrôlé les mesures de concentration telles que le nombre de fonds de la banque et l'HHI du passif de la banque, une augmentation de la similarité moyenne des fonds investis dans une banque entraîne des sorties de fonds significatives.

Nos conclusions vont au-delà du secteur des OPC monétaires et peuvent fournir des indications précieuses pour le débat politique en cours sur le risque de liquidité bancaire et la réglementation. Cet article remet en question l'approche actuelle de la supervision bancaire, qui se concentre principalement sur la collecte d'informations détaillées sur la qualité des actifs et des composantes du capital, tout en ignorant le reste du passif. En l'état actuel des choses, même les tests de résistance menés par les autorités bancaires américaines et européennes ne recueillent pas les informations nécessaires pour surveiller le risque de concentration du passif des banques. Bien qu'il soit difficile de collecter des données sur les portefeuilles des investisseurs, la connaissance de la composition sectorielle et géographique du passif des banques nous aiderait à mieux comprendre et surveiller le risque de concentration. La récente faillite de la Silicon Valley Bank en mars 2023, attribuée en partie à sa forte dépendance à l'égard de déposants non assurés du même secteur et de la même région, souligne la nécessité de mener des recherches supplémentaires pour mieux comprendre l'impact d'investisseurs similaires sur le risque de liquidité bancaire et sa réglementation.

Références

Baghai, R P, M Giannetti, and I Jäger (2022), "Liability Structure and Risk Taking: Evidence from the Money Market Fund Industry", Journal of Financial and Quantitative Analysis 57(5): 1771-1804.

Chernenko, S, and A Sunderam (2014), "Frictions in shadow banking: Evidence from the lending behavior of money market mutual funds", The Review of Financial Studies 27(6): 1717-1750.

Dewatripont, M, P Praet, and A Sapir (2023), “The Silicon Valley Bank collapse: Prudential regulation lessons for Europe and the world”, VoxEU.org, 20 March.

Georg, C-P, D Pierret, and S Steffen (2023), “Similar Investors”, Working Paper.

Wagner, W (2011), "Systemic liquidation risk and the diversity–diversification trade‐off", The Journal of Finance 66(4): 1141-1175.

Woolley, P, and D Vayanos (2022), “Giant funds and market mispricing”, VoxEU.org, 17 October.

Notes

(1) L'échantillon est restreint pour ne pas tenir compte de l'impact de la réforme des OPCVM monétaires de 2016. (Baghai et al. 2022).

(2) Pour une explication détaillée de la manière dont les mesures sont dérivées, veuillez vous référer à Georg et al. (2023).