La croissance de l’entreprise familiale : une perspective intégrée

Battre les records de croissance et se hisser sur la première marche du podium tout en restant 100% familial et totalement indépendant (aucun financement bancaire), c’est ce qu’a réussi à faire la…

Battre les records de croissance et se hisser sur la première marche du podium tout en restant 100% familial et totalement indépendant (aucun financement bancaire), c’est ce qu’a réussi à faire la Société des établissements Bougro (SODEBO). Grâce à l’innovation, à la culture de l’esprit familial, et surtout à un contrôle total de la chaîne de production (zéro sous-traitance), l’entreprise familiale (EF) a plus que doublé de taille. Les co-présidentes, Patricia Brochard, Marie-Laurence Gouraud et Bénédicte Mercier, ont toutes grandi dans l’entreprise en travaillant aux côtés de leurs parents, Simone et Joseph Bougro, les fondateurs. Un peu sur le modèle des Mulliez, les Bougro espèrent intégrer la croissance de la famille à celle de l’entreprise, en favorisant la participation des membres familiaux (époux, enfants, gendres, etc.) au capital et au management. La mise en œuvre des stratégies de croissance (développement de nouveaux produits et/ou marchés, internationalisation, diversification, etc.), dans l’entreprise familiale, est influencée par certains objectifs et besoins familiaux. Comment procéder alors pour faire passer l’entreprise familiale à l’étape supérieure, dans les conditions optimales ?

La croissance de l’entreprise familiale impose un double choix d’investissement et de financement

Faut-il investir dans le développement de l’activité de l’entreprise par ses propres moyens (croissance organique) ou par l’acquisition d’entreprises existantes ou de fonds de commerce (croissance externe) ? Faut-il financer cette croissance par les bénéfices non distribués (autofinancement), du crédit auprès des banques et partenaires divers (endettement), de nouvelles participations familiales (fonds propres familiaux), ou par l’ouverture du capital (fonds propres externes) ? La spécificité de ce double choix tient aux enjeux, à la fois économiques et financiers, socio-psychologiques et de gouvernance, qui y sont liés. En termes d’investissement, la création de nouvelles unités au lieu du développement de l’ancienne unité d’origine, pourrait, par exemple, permettre de limiter les conflits entre successeurs potentiels, ou entre les différentes générations en cas d’entreprise familiale multigénérationnelle. Il n’est en effet pas rare, aujourd’hui, de voir des entreprises familiales qui regroupent jusqu’à quatre générations. Dans ces cas, il conviendra de tenir compte des besoins de chaque génération. D’autre part, le rachat de petites unités familiales sans successeurs ou à la recherche de groupe à qui s’adosser, peut constituer une opportunité de couverture géographique. Cependant, afin de ne pas dégrader la richesse socio-émotionnelle du groupe, il faudrait qu’elles soient bien implantées localement, aient une excellente réputation et que leurs dirigeants s’engagent à accompagner le groupe afin de conserver le fonds de commerce. Côté financement, même s’il est vrai que les bénéfices non distribués peuvent renforcer l’indépendance de l’entreprise familiale, c’est surtout le choix entre ouvrir ou ne pas ouvrir le capital qui mérite d’être éclairé. Si l’ouverture du capital constitue un moyen de partager les risques avec un investisseur extérieur, de bénéficier de ses réseaux et de ses conseils, de renforcer les capitaux propres, elle peut aussi signifier le désengagement familial, une perte d’autonomie et d’indépendance, un risque d’exposition des affaires familiales, le partage du pouvoir, et un risque de perte du contrôle familial. Aussi, l’ouverture du capital peut être une solution lorsque les fonds propres familiaux sont insuffisants, et permet de conserver un patrimoine familial équilibré dans le cadre d’une stratégie de diversification externe.

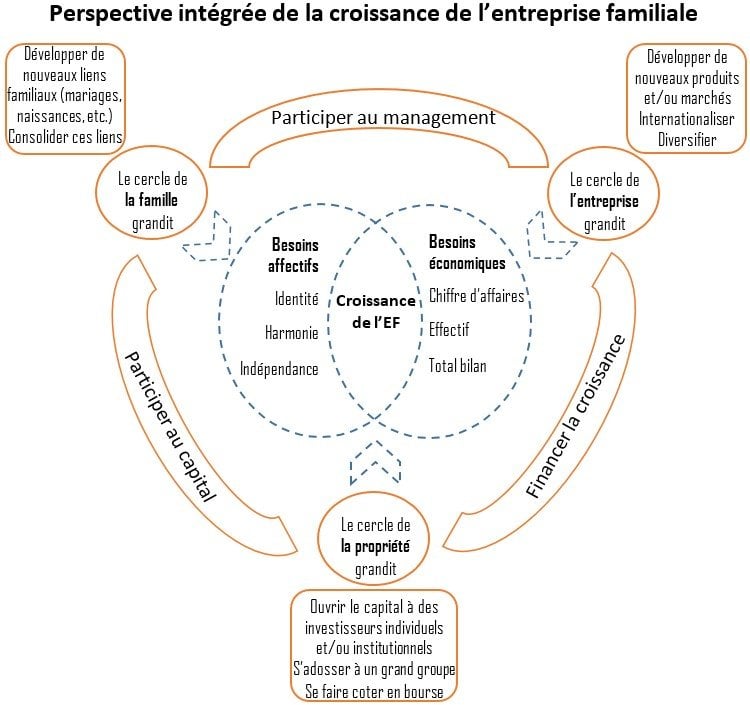

Les nouveaux liens familiaux tels que ceux issus des mariages et naissances[...] peuvent permettre de mesurer la croissance du capital social [...] un vrai actif pour l’entreprise familiale.

La croissance de l’Entreprise Familiale doit s’accompagner d’une bonne stratégie de diversification des risques

Il convient ici de distinguer la diversification interne (développement de plusieurs activités au sein de l’entreprise familiale) de la diversification externe (maintien d’une certaine part du patrimoine familial en dehors de l’entreprise familiale). D’une part, l’entreprise familiale peut être précocement tentée de vouloir développer de nouvelles activités ou de conquérir de nouveaux marchés, au détriment de la consolidation de ses activités et marchés de base, et encourir ainsi le risque de la désintégration. Il est important de savoir qu’un repli sectoriel n’empêche pas une ouverture géographique. D’autre part, le souci de la croissance peut conduire au maintien d’une part trop importante du patrimoine familial au sein de l’entreprise familiale. Il peut obliger la famille à augmenter sa participation au capital, au fur et à mesure de la croissance, par l’apport de fonds familiaux nouveaux, ou à limiter excessivement la distribution de dividendes. Ce qui peut constituer un piège redoutable pour l’actionnariat familial. A cet égard, l’équilibre du patrimoine familial s’avère être crucial afin d’éviter de mettre en danger l’avenir des héritiers, et de limiter la frustration des membres passifs et les prélèvements non fondés des membres actifs.

L’Entreprise Familiale doit veiller aussi bien à la croissance de l’entreprise qu’à celle de la famille

Parce que les forces et les faiblesses de l’entreprise familiale résident aussi bien dans son capital économique que dans son capital social, celle-ci ne doit pas s’atteler à mesurer sa performance avec des critères exclusivement quantitatifs. L’évolution du chiffre d’affaires, de l’effectif salarié ou du total bilan, très souvent utilisée dans les analyses et prévisions financières, ne tient pas compte du cercle familial, composante essentielle de l’entreprise familiale. Il est nécessaire d’intégrer des critères beaucoup plus qualitatifs. Les nouveaux liens familiaux tels que ceux issus des mariages et naissances, l’augmentation de la capacité du groupe familial à mobiliser des réseaux, et surtout la qualité de ces relations, peuvent ainsi permettre de mesurer la croissance du capital social qui peut constituer un vrai actif pour l’entreprise familiale. Il convient toutefois de remarquer que lorsque la famille grandit, des conflits peuvent apparaître entre les successeurs potentiels, et aussi, que certains parents en âge avancé peuvent adopter une attitude favorable au statu quo et paralyser la croissance de l’entreprise.

La croissance de l’Entreprise Familiale ne doit pas détruire plus qu’elle ne crée

La valeur de l’entreprise familiale n’est en effet pas que financière (satisfaction des besoins économiques), elle est aussi socio-émotionnelle (satisfaction des besoins affectifs). Dès lors, la prudence doit être de mise afin d’éviter une « création destructive ». En effet, la maximisation de la valeur financière de l’entreprise familiale peut bien souvent passer par l’adoption de stratégies et pratiques managériales éloignées du style familial et ne tenant pas compte des besoins affectifs des membres familiaux. Les changements organisationnels liés à la mise en œuvre de ces stratégies de croissance, peuvent certes limiter les comportements d’altruisme et de népotisme inhérents au caractère familial, mais peuvent aussi fragiliser la flexibilité, la solidité, la résilience et la capacité à adopter une vision à long-terme qui font la force de l’entreprise familiale et de son mode de gestion. Par ailleurs, il importe également d’accorder une attention particulière à la distance, non seulement hiérarchique, mais aussi en termes de vision et de valeurs, qui peut s’accentuer entre les tenants du contrôle familial et les agents non familiaux de l’entreprise, générant ainsi une asymétrie d’information et des coûts d’agence.