La réforme du système de retraites, ou l’histoire d’un nouveau hold-up des papy-boomers

Arnaud Chéron, Directeur EDHEC Economics, EDHEC Business School, traite dans un article initialement publié sur The Conversation, des objectifs de la réforme de retraites.

Le couperet est tombé : le projet de réforme du système de retraite présenté par le gouvernement combine deux objectifs, au travers d’une réforme systémique, par points.

Le premier de ces objectifs est présenté comme celui de la justice sociale au travers de l’universalité du régime : il s’agit de faire converger, au sein d’un seul régime, l’actuel régime général et les 42 régimes spéciaux existants, avec le principe d’une accumulation de points (droits à la retraite) dont la valeur sera la même, quel que soit le métier exercé ; des bonus sur cette accumulation pourraient toutefois être octroyés selon la pénibilité du travail réalisé.

Logique financière implacable

La bascule des régimes spéciaux dans ce nouveau système est par ailleurs envisagée de manière retardée par rapport aux cotisants du régime général : alors qu’il s’appliquera aux travailleurs du privé à partir de la génération 1975, la première génération concernée sera celle de 1985 pour, par exemple, les conducteurs de la SNCF. La convergence vers l’uniformisation se fera donc progressivement, de sorte à ne pas « sur-pénaliser » des individus ayant fait des choix de carrière en lien avec la spécificité du régime de retraite associé. De même, un certain nombre de spécificités seront maintenues pour quelques professions à risques (pompiers, militaires ou policiers).

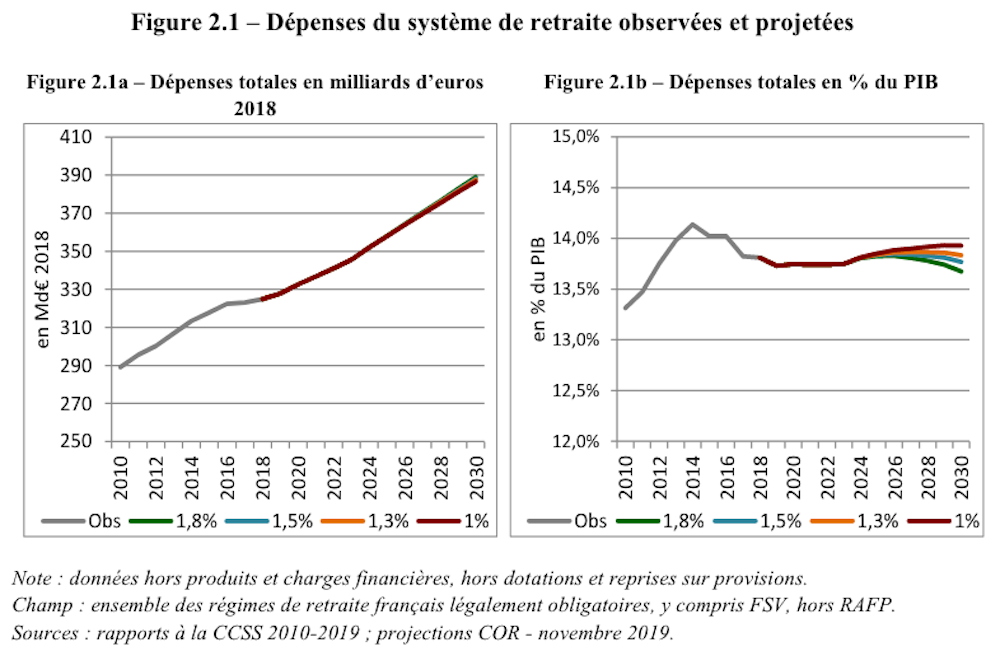

Le second objectif est celui de l’équilibre financier, le système restant actuellement structurellement déficitaire avec des dépenses en pensions à hauteur de 14 % du PIB pour des recettes égales à 13 %.

Les prévisions du Conseil d’orientation des retraites (COR) indiquent qu’à l’horizon 2025 ce déficit équivaudrait entre 7,9 et 17,2 milliards d’euros selon le scénario économique retenu. Dans le projet gouvernemental, l’objectif d’équilibre financier est principalement incarné par la mise en place d’un âge pivot à 64 ans, supérieur de deux ans à l’âge minimum légal de départ en retraite.

La confusion actuelle comme les risques de voir confluer des contestations sociales de nature différente proviennent certainement de cette volonté du gouvernement de poursuivre simultanément ces deux objectifs ambitieux, ajoutant à la réforme systémique une réforme paramétrique.

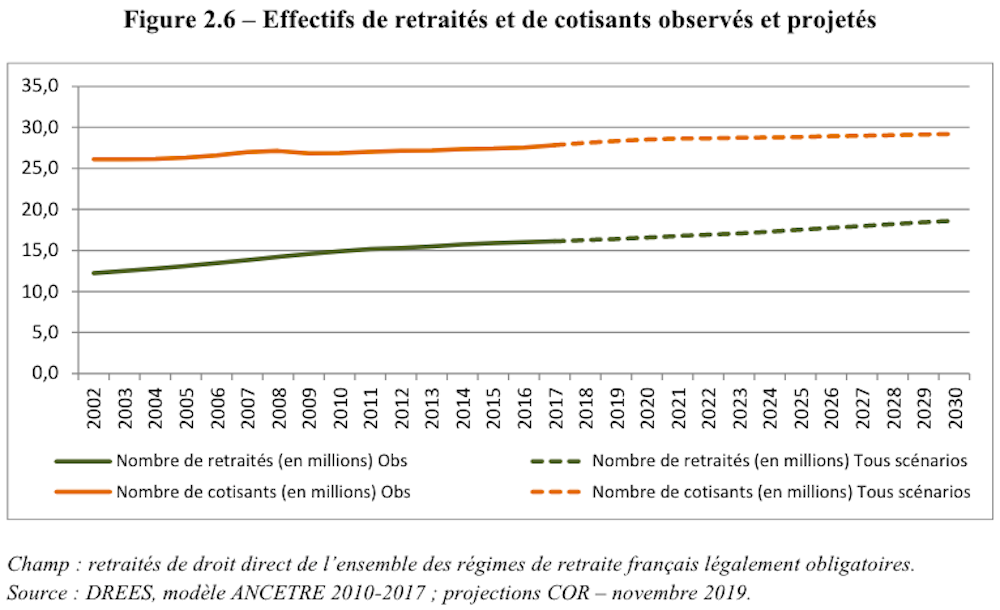

La logique financière semble pour sa part implacable face au défi posé par la démographie : le ratio des 20-59 ans sur celui des 60 ans et plus diminue continuellement, et poursuivra sa chute : d’environ 1,8 actuellement il passera à 1,3 à l’horizon 2070 (alors qu’il équivalait 2,76 en 1990).

Iniquité intergénérationnelle

Le retour à l’équilibre financier passe donc au moins pour partie par des mesures d’âge. Mais la problématique actuellement posée par la contestation sociale (et notamment la CFDT) est plutôt celle de la synchronisation de mesures financières avec une réforme systémique destinée à rendre plus équitable notre système de retraite par répartition.

Sur l’équité, il semble pourtant qu’il y ait un grand oublié dans la réforme : les actuels retraités. Il est en effet envisagé de faire peser sur les seuls actifs le poids de la réforme, alors qu’aujourd’hui on est déjà confronté à une très grande iniquité intergénérationnelle, à deux niveaux.

D’une part, les papy-boomers (génération du baby-boom qui vient de partir en retraite) ont relativement moins contribué, via leurs cotisations, au système de répartition pour financer les pensions de leurs aînés (moins nombreux), que ne cotisent actuellement les actifs. D’autre part, ils ont bénéficié d’un âge de départ en retraite substantiellement plus faible que celui que connaîtront leurs descendants.

Le choix fait par le gouvernement est celui de la réduction des inégalités entre les actifs, futurs retraités, sans mettre à contribution les actuels, au moins les plus aisés d’entre eux. C’est probablement pour éviter que ne s’ouvre une fronde sociale supplémentaire, mais cela n’en reste pas moins très contestable.

La mise à contribution des retraités les plus aisés pourrait faciliter cette transition : l’allongement des carrières doit pouvoir se faire dans des conditions propices à l’emploi et, qui plus est, pas sur des emplois au rabais.

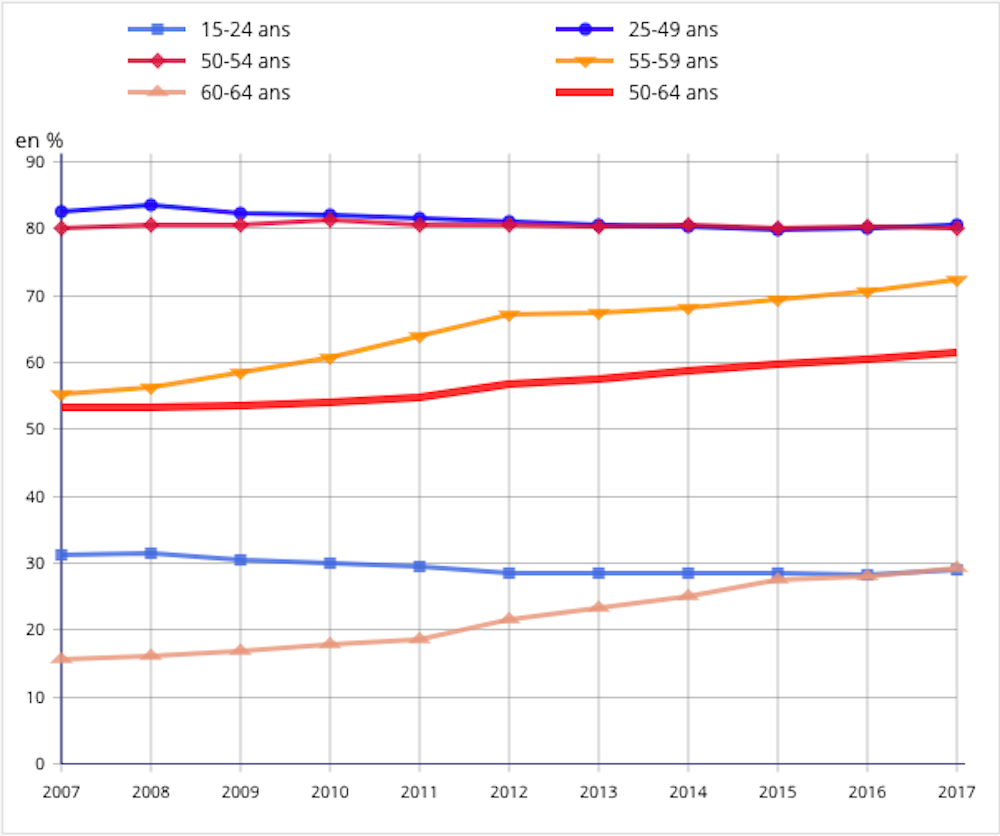

Depuis le début des années 2000, on a observé une augmentation de l’emploi des seniors, consécutive au relèvement de l’âge minimum légal de départ en retraite, du nombre d’annuités de cotisations, ainsi qu’à la suppression des cessations anticipées d’activité et des dispenses de recherche d’emploi. L’allongement de l’horizon des travailleurs sur le marché du travail a en effet profité à leur employabilité, bien avant 60 ans : le taux moyen d’emploi entre 50 et 59 ans a ainsi progressé d’environ 10 points sur cette période, malgré une conjoncture peu porteuse.

Encourager la formation professionnelle

Pour autant, se pose la question de la nature, ou de la « qualité » des emplois occupés. La problématique de la polarisation est aujourd’hui un phénomène économique particulièrement étudié, caractérisant la disparition d’emplois dits routiniers (en référence typiquement aux tâches réalisées par les employés et ouvriers), au profit, d’une part de postes dits complexes, bien rémunérés, renvoyant à l’exécution de fonctions managériales et à fortes dominantes cognitives, et d’autre part (dans une moindre mesure) de postes manuels à faibles salaires (typiquement en lien avec les services aux particuliers).

Et c’est là que le bât blesse : alors que pour les 30-49 ans la part des emplois complexes dans l’emploi non agricole a progressé de 8 points depuis le début des années 2000 pour atteindre près de 32 %, contrepartie de la diminution observée de la part des emplois routiniers, on n’a pas observé cette même « montée en gamme » chez les 50-59 ans : la part des postes complexes, tout comme celle des emplois routiniers et manuels, est restée stable les concernant.

La formation professionnelle doit donc être au cœur des mesures d’accompagnement de la réforme du système des retraites, avec un véritable soutien financier offert aux entreprises qui proposent de former leurs salariés en deuxième partie de carrière.

Comment financer cette politique ? Précisément via une mise à contribution fiscale des retraités les plus aisés, juste retour des choses, de nature à restaurer une certaine équité intergénérationnelle. Évidemment, cela nécessitera un peu (beaucoup) de pédagogie auprès des personnes concernées pour faire entendre la légitimité d’une telle mesure.

Cet article est republié à partir de The Conversation sous licence Creative Commons. Lire l’article original.

Image sur freepik